优配物料

优配物料

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:湖畔新言

一、行情回顾

盘面上看,8月内外糖持续处于低位区间震荡,上有压力下有支撑。

国际原糖方面,国际原糖期货主力合约近期在15.9-17美分/磅区间波动,巴西高制糖比压力下,国际原糖糖价呈现偏弱运行态势,8月上中旬受巴西糖成本区间上沿支撑,叠加市场对印度和巴西未来产量和出口的预期转向悲观影响,原糖期货重心围绕16.4美分/磅波动,8月中后旬,巴西压榨高峰期,市场资金不断在巴西高制糖比和低单产、低含糖量之间进行博弈,国际原糖期货合约走势纠结,波动区间不断缩小,市场在观察北半球本榨季最后一个月是否出现方向性交易话题。

国内郑糖方面,郑糖缺乏基本面交易话题,更多关注点聚焦在进口糖方面,8月公布的7月食糖进口如期放量,对期货盘面产生了巨大压力,主力合约继续维持5550-5700元/吨区间震荡,由于7月下破速度过快,8月郑糖偏向修复行情,总体波动区间范围减小。

截至2025年8月29日国内收盘,国际ICE原糖期货主力合约收盘报价16.50美分/磅,月内波动上涨0.90%。郑糖期货主力合约收盘报价5604元/吨,月内下跌0.90%。

二、基本面分析

1、巴西

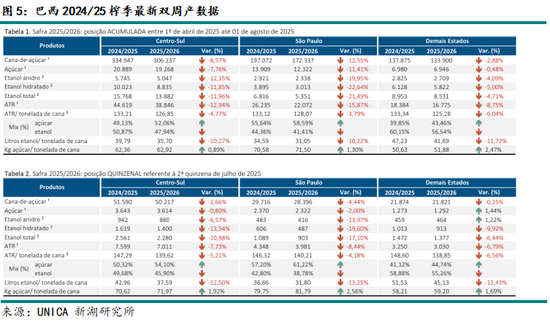

(1)25/26榨季最新双周产量数据及预期

根据UNICA双周报数据,7月下半月,巴西中南部地区甘蔗入榨量为5021.7万吨,较去年同期的5159万吨减少137.3万吨,同比降幅2.66%;甘蔗ATR为139.62kg/吨,较去年同期的147.29kg/吨减少7.67kg/吨;制糖比为54.1%,较去年同期的50.32%增加3.78%;产乙醇22.8亿升,较去年同期的25.61亿升减少2.81亿升,同比降幅10.98%;产糖量为361.4万吨,较去年同期的364.3万吨减少2.9万吨,同比降幅达0.8%。累计值来看,2025/26榨季截至7月下半月,巴西中南部地区累计入榨量为30623.7万吨,较去年同期的33494.7万吨减少2871万吨,同比降幅达8.57%;甘蔗ATR为126.85kg/吨,较去年同期的133.21kg/吨减少6.36kg/吨;累计制糖比为52.06%,较去年同期的49.13%增加2.93%;累计产乙醇138.82亿升,较去年同期的157.68亿升减少18.86亿升,同比降幅达11.96%;累计产糖量为1926.8万吨,较去年同期的2088.9万吨减少162.1万吨,同比降幅达7.76%。

(2)单产、含糖量问题持续

甘蔗技术公司CTC近日表示优配物料,巴西中南部地区7月甘蔗平均单产下降至81.3吨/公顷,较上年同期的86.1/公顷下降5.6%,可回收糖下降4.8%至每吨140公斤。

巴西甘蔗技术中心(CTC)报告显示,2025年7月中南部地区甘蔗单产和质量均低于上一榨季同期水平。单产同比下降5.6%,至每公顷81.3吨;每吨甘蔗含糖量(ATR)同比下降4.8%,至133.7公斤/吨。本榨季截至7月底,累计单产同比下降9.8%,至79.8吨/公顷,累计ATR为125.2公斤/吨。霜冻影响后,采取综合管理措施对维持甘蔗表现至关重要。

(3)压榨高峰期制糖比持续处于极高值

为了完成前期签署的出口合同和套保单,巴西25/26榨季压榨高峰期的制糖比持续处于历史极高值,7月下半月,制糖比为54.1%,较去年同期的50.32%增加3.78%,2025/26榨季截至7月下半月,累计制糖比为52.06%,较去年同期的49.13%增加2.93%。

但后期仍然需要关注压榨高峰期过去之后的制糖比是否快速下降,低库存影响下,若出现制糖比降低的情况,巴西的食糖产量或将很难达到预期,将会极大影响市场对巴西本榨季期末库存预期的信心,或支撑国际原糖在一定区间内上涨,需要警惕此风险。

(4)巴西官方机构的最新产量预估

巴西国家农作物供应公司(Conab)下调了2025/26年度全国糖产量预估至4450万吨,较4月预估下降3.1%,主要原因是恶劣天气影响了甘蔗种植。其中,中南部地区糖产量预估为4060万吨,较4月预估下降2.8%。尽管如此,巴西作为全球最大产糖国和出口国,其糖产量仍预计较上季增长0.8%。生产商优先选择生产糖而非乙醇,尽管甘蔗产量预计下降1.2%,但推动了糖产量增长。2024年作物生长阶段的不利天气状况,包括野火、降雨不均和高温,导致甘蔗单产预计下降2.1%,原料质量指标每吨甘蔗产糖量ATR预计下降2.8%。尽管甘蔗收成减少,但糖产量仍可能达到历史第二高水平。2025/26年度甘蔗和玉米乙醇总产量预计为357.4亿升,较上榨季下降3.9%,其中甘蔗乙醇产量下降8.8%,但玉米乙醇产量预计增长14.5%,达到创纪录的89.8亿升,部分抵消了甘蔗乙醇产量的下降。

2、印度、泰国

(1)印度24/25榨季产量不及预期,下一季预计增产

印度方面,截至2025年8月1日,印度甘蔗种植面积达573.1万公顷,较去年同期增长16.4万公顷。印度糖业协会预计2025-26制糖季糖总产量(转移向乙醇前)将增长18%,达到约3490万吨。在有利天气支持下,马哈拉施特拉邦和卡纳塔克邦等主要产区甘蔗种植良好,为10月按时开启压榨季奠定基础。

2025年7月31日,印度糖业与生物能源制造商协会(ISMA)预计25/26榨季印度食糖产量将达3490万吨,同比增长18%。卫星图像显示,甘蔗种植面积从上一季的571.1万公顷增至572.4万公顷。马哈拉施特拉邦甘蔗种植面积增至149.3万公顷,预计糖产量将增至1326.8万吨,同比增42%。卡纳塔克邦甘蔗种植面积达67.6万公顷,预计糖产量增至661.9万吨,同比增23%。北方邦甘蔗种植面积略有下降,但预计糖产量增至1025.3万吨。ISMA将在8月/9月重新评估作物状况,并在9月发布第二次初步预估。

(2)新榨季糖转乙醇计划将继续

印度食品与公共管理部联合秘书阿什维尼·斯里瓦斯塔瓦表示优配物料,政府计划在10月新榨季允许400-500万吨食糖转用于乙醇生产,以实现乙醇混合目标并稳定糖价。

政府还计划在未来五年内拓展乙醇生产的可持续原料,如甜高梁,并在卡纳塔克邦和马哈拉施特拉邦进行田间试验。此外,政府将从10月开始将碎米采购比例从25%降至10%,以增加碎米用于乙醇生产的比例,并在5个邦开展相关试验。石油和天然气部长表示,印度已在7月实现了汽油中乙醇混合比例达20%。

(3)本榨季结束前,印度难以完成出口额度

截至7月中旬,印度已经出口食糖70万吨,印度政府允许在24/25榨季出口食糖100万吨,但是目前国际糖价持续偏低,预计本榨季结束前很难完成出口额度,印度糖产业请求延长食糖出口许可至年底。

(4)泰国新季或继续增产

受甘蔗价格坚挺和有利降雨推动,泰国预计在 24/25 榨季糖产量 1003 万吨基础上,25/26 榨季初步预测达1005万吨,甘蔗种植面积增至 168万公顷,同比增加8%,虽糖价疲软且 ICE 原糖期货价跌至四年最低,但产量或仍实现增长。

5.国内方面:加工糖预期放量,新季产量预期平稳略增

(1)25/26榨季预期及24/25榨季成品糖情况

即将进入24/25榨季最后一个月,关注新季生产安排情况。

全国来看,预计25/26榨季将会继续增产,但整体幅度或不会很大,目前我们预计新季将增产至1135万吨。

国家统计局公布的数据显示,2025年7月份我国成品糖产量为41万吨,同比增长64.7%。2025年1-7月我国成品糖产量累计为982.8万吨,同比增长6.8%。2025年7月份我国乳制品产量为220.6万吨,同比减少3.6%。2025年1-7月我国乳制品产量累计为1659.2万吨,同比减少1%。另外,2025年7月份我国饮料产量为1796.6万吨,同比增长4.7%。2025年1-7月我国饮料产量累计为11101.1万吨,同比增长3%。

(2)7月进口如期放量

海关总署公布的数据显示,2025年7月份我国进口食糖74万吨,同比增加32万吨,继续保持在近十年同期最高水平,比次高还多30万吨左右。其中白糖3.98万吨,原糖70.45万吨。2025年1-7月我国累计进口食糖179万吨,同比增加7万吨,从近十年同期最低水平跃升至第三高的水平。其中白糖16.84万吨,原糖161.25万吨。24/25榨季截至7月底我国累计进口食糖325万吨,同比减少33万吨。

预期8月到港量较前期预期有所下调。

(3)糖浆预拌粉政策继续偏紧,整体供应预期较低

7月份我国进口糖浆、预混粉合计15.98万吨,同比减少6.85万吨,在近五年同期当中处于中等水平。其中进口糖浆三项合计7.43万吨,同比大幅减少10.66万吨;进口预混粉两项合计8.55万吨,同比增加3.81万吨。2025年1-7月我国进口糖浆、预混粉合计62.23万吨,同比减少55.76万吨。其中糖浆26.86万吨,折糖大概17.99万吨;预混粉35.37万吨,折糖大概31.13万吨。24/25榨季截至7月底我国进口糖浆、预混粉合计126.14万吨,同比减少33.48万吨。

根据海关政策变化,1702名录下的泰国糖浆和越南糖浆被禁止进口,210690名录下的糖浆预拌粉调高了最惠国税率,从12%调到20%,目前,政策继续维持,因此,我们对2025年糖浆预拌粉的整体供应预期较低,最终折糖量或较上一榨季腰斩。不过,由于原糖进口窗口已经打开,并且今年进口配额相对足够,预计对国内供需格局的影响不大。

三、结论、观点

8月,国内外糖价处于修复阶段,区间整理。

9月,我们需要注意以下逻辑点:

(1)即将进入北半球24/25榨季最后一个月,国产糖预期低库存和加工糖可能胀库之间的博弈:广西7月库存仅剩96.89万吨,处于近五年第二低位置,预期本榨季国产糖结转库存偏低,但是进口糖7月大量进港,加工糖厂运输和加工时间之后,预计加工糖库存比较乐观,可能出现胀库情况。因此,国内下半年的食糖总供应仍然充足,需要考虑两类食糖供应的时间节奏问题。

(2)巴西压榨高峰期过去之后,需要观察制糖比能否继续沿着边际曲线维持高值,按照往年情况来看,10月底之前巴西糖厂的制糖比基本在45%以上,预计本榨季或接近50%,如果制糖比持续偏高,最终中南部食糖产量或大于4050万吨,国际原糖下破会更顺畅,但若出现骤减情况,或影响巴西糖最终产量,这种情况下巴西成本上沿将对国际原糖产生有力支撑。目前对巴西中南部食糖的产量预估在3900-4050万吨之间。

(3)短线测试支撑,长线基本面依然偏空

国际原糖关注巴西25/26榨季产量预期变化,目前市场对巴西后期的产量存在担忧。同时,北半球进入榨季尾声,关注各国气候变化情况。国内郑糖09合约即将进入交割月,关注库存影响,短期看,本榨季结束之前预期国内糖价前低位仍有一定支撑,近日盘面测试技术支撑。基本面来看,7月进口糖同比大幅放量,加工时间窗口之后,预期国内供应端压力增加,中线可以关注加工糖报价情况,长线来看,下个榨季继续以逢高沽空策略为主,远月合约预计持续贴水,关注广西成本支撑和加工糖厂配额内外的综合成本支撑。

新湖期货研究所

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 优配物料

天宇优配提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯